【2025年最新】ライオン(4912)の株は買い?配当・優待・花王/資生堂との徹底比較!

日用品やオーラルケア製品でおなじみの ライオン(4912)。

「歯磨き粉といえばライオン」という方も多いのではないでしょうか。

実はライオンは安定した収益基盤を持つ家庭用品株であり、投資家にとっても “堅実な配当+中期的な成長余地” が期待できる企業です。

本記事では、2025年最新の決算内容をもとにライオンの投資魅力を徹底分析。

同業の 花王(4452)・資生堂(4911) と比較しながら、配当・業績・株主優待の観点から「長期投資に向いているか」を検証していきます。

ライオン(4912)の企業概要と2025年上半期決算

ライオンは オーラルケア(歯磨き粉・歯ブラシ) を中心に、洗剤やヘルスケア用品を展開する日用品大手。海外展開にも積極的で、特にアジア市場での成長を強化しています。

2025年12月期上半期決算のハイライトは以下の通りです。

- 売上高:1,994億円(前年同期比 +8%)

- 事業利益:140億円(同 +32.3%)

- 通期予想:売上 4,200億円、営業利益 350億円

収益改善が進み、増収増益を見込む安定成長基調 にあります。

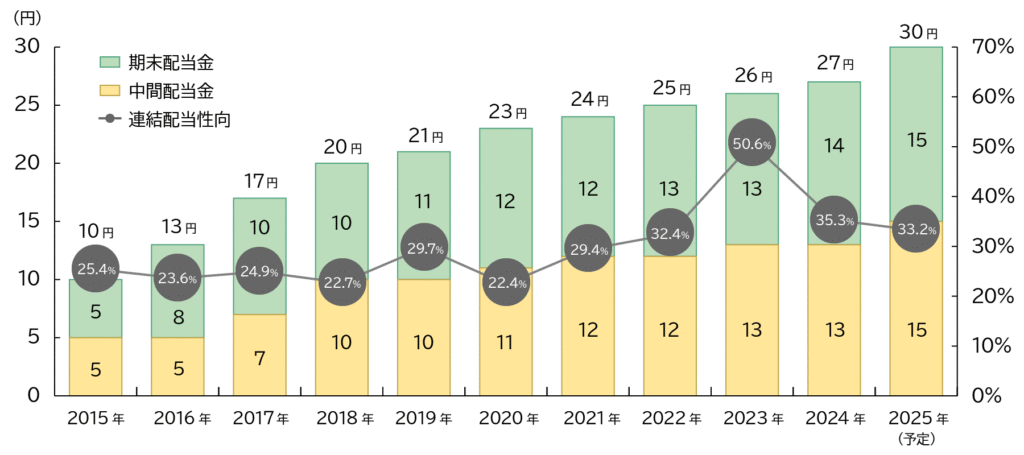

配当政策と利回り

- 予想配当:1株あたり30円

- 予想配当利回り:約1.8%

- 配当性向:おおよそ40%前後(安定圏)

ライオンは連続増配基調を維持しており、投資家にとっては「着実な配当」を期待できる銘柄です。

花王よりやや利回りは低いものの、財務健全性と安定性で安心感があります。

株主優待

ライオンは 株主優待制度を実施している企業 です。

- 対象株主:毎年6月末・12月末時点で100株以上保有

- 優待内容:自社製品詰め合わせ(歯磨き粉、洗剤、生活用品など)

- 金額換算:市販価格で 2,000〜3,000円相当

- 発送時期:12月末分は翌年3月頃、6月末分は9月頃

生活必需品が中心なので実用性が高く、配当と組み合わせると 実質利回りは2.5〜3%程度 に上昇。家庭用品株らしいメリットがあります。

花王・資生堂との比較

| 銘柄 | 配当利回り | PER | ROE | 主力事業 | コメント |

|---|---|---|---|---|---|

| ライオン(4912) | 1.8% | 約18倍 | 約7.4% | オーラル・住宅ケア・産業用品 | 増益基調で堅実。優待も魅力 |

| 花王(4452) | 2.3% | 約25倍 | 約10.5% | 洗剤・化粧品・ケミカル | 高収益だが株価はやや割高感あり |

| 資生堂(4911) | 1.6% | 約168倍 | 実績マイナス | 化粧品 | 成長期待は大きいがリスク高い |

花王:利回り・ROEともに高いが、PERが割高気味

資生堂:構造改革中で期待先行。PERが高くリスクあり

ライオン:割安感と安定感のバランスが取れた“中庸型”

業界構造と成長ポテンシャル

家庭用品業界は景気変動に強く、防御的なセクターとして評価されます。

特に 人口減少下の日本では海外展開が成長のカギ であり、ライオンはアジア市場を中心にシェア拡大を狙っています。

花王や資生堂と比べると規模では劣りますが、日用品分野での存在感は根強く、長期的に 安定収益を積み上げるタイプの銘柄 といえます。

投資判断(★5段階評価)

- 配当利回り:★★★☆☆(1.8%と平均的)

- 割安感:★★★★☆(PER18倍台で妥当水準)

- 成長性:★★★☆☆(大幅成長より“安定重視”)

- 財務健全性:★★★★★(自己資本比率59%、ROEも安定)

- 業界ポジション:★★★★☆(オーラルケア市場で強み)

👉 総合評価:4.0 / 5

→ 「安定配当+優待+海外成長」が期待できる 長期保有向けの堅実銘柄。

まとめ

ライオン(4912)は、

- 連続増配基調の 堅実配当株

- 家庭に役立つ 株主優待付き

- 海外展開で中期的な成長も狙える

というバランス型の投資先です。

花王ほどの配当利回りはありませんが、資生堂ほどのリスクもなく、初心者〜中級投資家にとって「安心して長期保有できる家庭用品株」と言えるでしょう。

実生活で馴染みのある企業に投資することは、投資継続のモチベーションにもつながります。

配当+優待を受け取りながら、長期目線でじっくり資産形成を進めたい方には特におすすめです。

※本記事は情報提供を目的としたものです。投資判断はご自身の責任で行ってください。