「みずほリース(8425)21期連続増配&高配当!事業内容と成長戦略を徹底解説」

高配当株投資を考える上で「安定した配当実績」と「成長性のある事業基盤」は欠かせません。みずほリース(8425)は、その両方を兼ね備えた注目銘柄です。

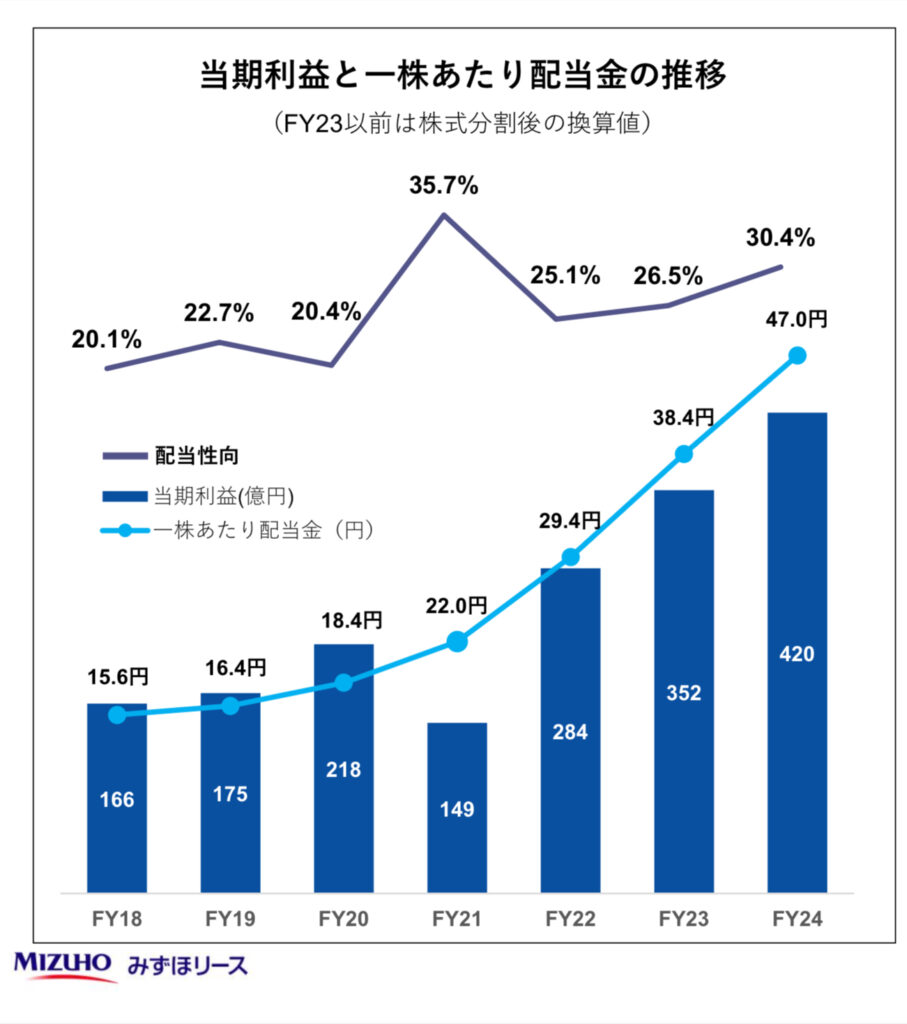

配当は21期連続増配と、国内市場でも数少ない実績を誇り、2025年3月期の配当は47円、予想配当利回りは約4.4%と高水準を維持しています。

さらに不動産・環境エネルギーや海外航空機投資といった成長分野を強化し、リース業にとどまらない「マルチソリューション・プラットフォーマー」への進化を目指しています。

今回はみずほリースの事業内容や中期経営計画、最新決算における純利益の増減要因を整理し、同業他社と比較しながら投資判断を解説します。

配当重視の長期投資家にとって、本銘柄がなぜ安心して保有できるのかを詳しく見ていきましょう。

みずほリース(8425)の配当実績と特徴

みずほリースは、21期連続増配を達成し、2025年3月期の年間配当は47円(中間20円+期末27円)。さらに2026年3月期は48円予想と増配見込みです。

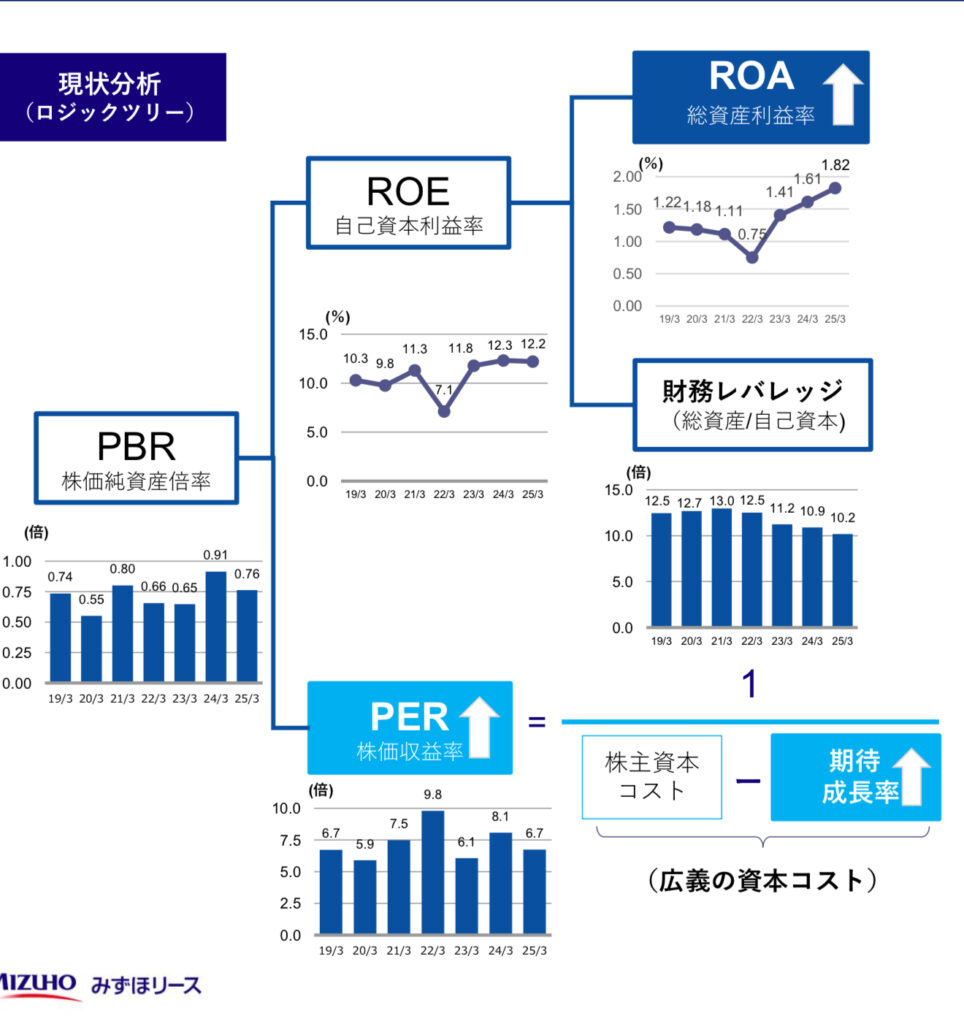

現在の配当利回りは約**4.0~4.4%**と高水準。配当性向は30%前後に抑えられており、安定感が際立ちます。ROEも12%以上と資本効率が高い点も魅力です。

みずほリースの事業内容

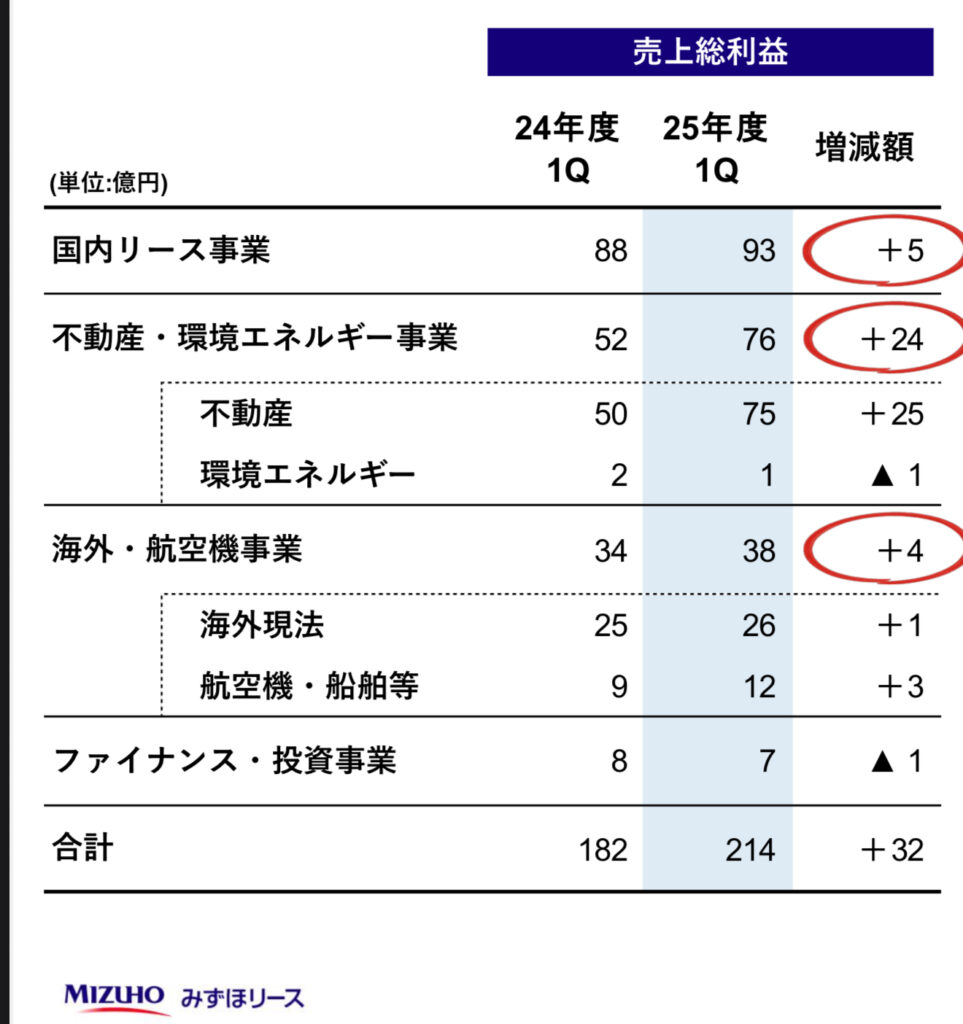

みずほリースの事業は多角的で、安定したリース収益を軸に成長分野を拡大しています【決算資料】。

- 国内リース事業:情報通信機器、産業・建設機械、輸送機器などのリース

- 不動産・環境エネルギー事業:オフィスや物流施設開発、再エネ(太陽光・蓄電池)プロジェクト

- 海外・航空機事業:海外現法によるリース、Aircastle社を通じた航空機投資や船舶投資

- ファイナンス・投資事業:商流ファイナンス、投融資、政策保有株式の活用

これに加え、最近はサーキュラーエコノミー(ITAD事業)やEV関連ビジネスなど、新規分野へも積極進出しています。

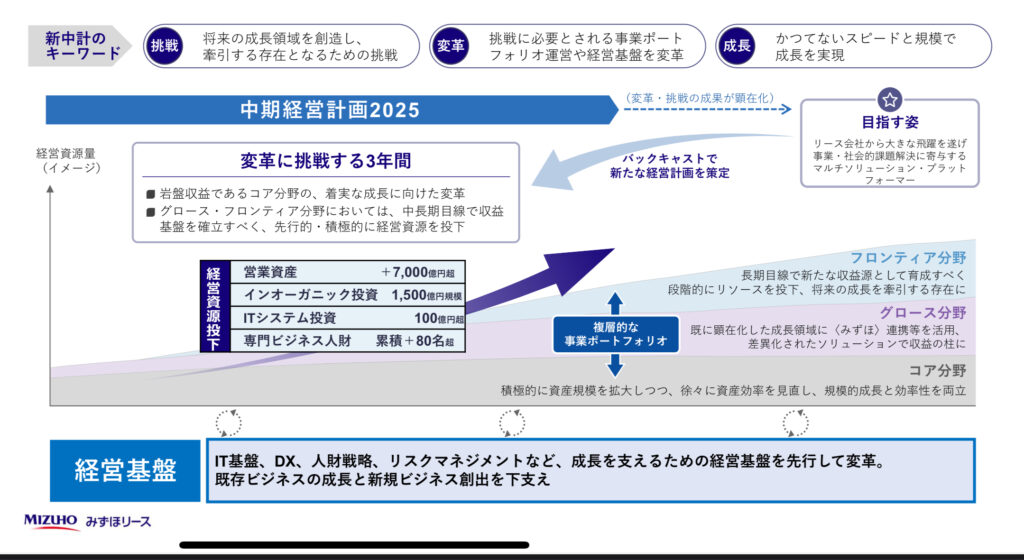

中期経営計画「中計2025」

中計2025のキーワードは**「挑戦・変革・成長」。

みずほリースは単なるリース会社から脱却し、「マルチソリューション・プラットフォーマー」**を目指しています。

- コア分野:既存リース事業を着実に拡大

- グロース分野:不動産・再エネ・DXなど、成長領域を収益の柱へ

- フロンティア分野:サーキュラーエコノミーや先端技術への先行投資

さらに数値目標として:

- 営業資産+7,000億円超

- インオーガニック投資1,500億円規模

- IT投資100億円超

- 専門人材+80名超

2025年度1Q 純利益の増減要因

最新四半期(2025年度1Q、3-5月)の親会社株主純利益は152億円(前年比+57%)。

増益要因

- 国内リース・不動産事業の伸長

- Aircastle社の好調な業績、市況による機体売却益

- 日鉄興和不動産の持株比率引上げによる投資利益増

- 政策保有株式売却益19億円

減益要因

- 金利上昇による資金原価の増加

- 経営基盤強化に伴う人件費・ITコスト増

トータルでは増益効果が大きく、利益成長を維持しています。

業界内比較:三菱HCキャピタル・東京センチュリー

同業2社と比べても、みずほリースは高配当+増配姿勢+ROEの高さが特徴です。

| 銘柄 | 配当利回り | PER | ROE | 主力事業 | コメント |

|---|---|---|---|---|---|

| みずほリース(8425) | 約4.0〜4.4% | 約8倍 | 12.1% | 総合リース・不動産 | 21期連続増配・高ROE |

| 三菱HCキャピタル(8593) | 約3.7% | 約9倍 | 9% | 総合リース | 業界最大手・安定性が高い |

| 東京センチュリー(8439) | 約3.6% | 約10倍 | 8% | 総合リース | 成長性重視・環境投資に積極的 |

投資判断(5段階評価)

| 項目 | 評価 | コメント |

|---|---|---|

| 配当利回り | ★★★★★ | 利回り約4.4%、増配姿勢も強い |

| 割安感 | ★★★★☆ | PER8倍台で割安感あり |

| 成長性 | ★★★★☆ | 不動産・再エネ・航空機分野で成長 |

| 財務健全性 | ★★★☆☆ | 金利負担は増加、だが収益で吸収 |

| 業界ポジション | ★★★★☆ | 大手リース会社の一角、安定感あり |

総合評価:4.0/5

→ 高配当と増配の実績で長期投資向き。金利上昇コストには注意が必要ですが、事業多角化で成長余地あり。

まとめ

みずほリース(8425)は、21期連続の増配実績と高水準の配当利回りに加え、不動産・再生可能エネルギー・航空機投資などを組み合わせた多角経営で、リース会社の枠を超えた成長を目指しています。

最新の四半期決算でも、不動産や航空機投資の好調に加え、政策保有株式売却益などの一時的要因も寄与し、純利益は前年同期比で大幅増。資金コスト上昇という逆風はあるものの、安定収益で吸収できており、経営の安定性は維持されています。

中期経営計画では新規分野への積極投資を掲げており、長期的な配当余力の裏付けとなる成長戦略も明確です。

配当を着実に積み上げながら成長も期待できる同社は、配当重視の長期投資家にとって有力な選択肢の一つと言えるでしょう。

※本記事は情報提供を目的としたものです。投資判断はご自身の責任で行ってください。