【7743】シード投資分析|安定需要のコンタクトレンズ株は長期保有に向く?

視力矯正ニーズの高まりや高齢化社会を背景に、コンタクトレンズ市場は安定成長を続けています。

その中で「国産コンタクトレンズ」の代表格として知られるシード(証券コード:7743)。

2026年3月期第1四半期は増収増益を確保し、生産能力拡大や海外展開も加速しています。

本記事ではシードの最新決算をもとに、投資家目線で「買いかどうか」を徹底分析します。

- 投資判断 ★★★☆☆(中立〜やや強気)

- 配当利回り 約2.78%(年15円予定)成長性

- 安全性 ◎ 生産拡大・海外展開進行 △ 借入依存度や上場維持基準リスクあり

- 総合評価 長期保有向きの成長株+配当株

銘柄基本情報

- 株価:540円

- 配当:年15円(配当利回り2.78%)

- PER:約15倍(参考水準)

- PBR:約0.91倍前後(自己資本比率34.4%)

- ROE:6.1%(前期実績)

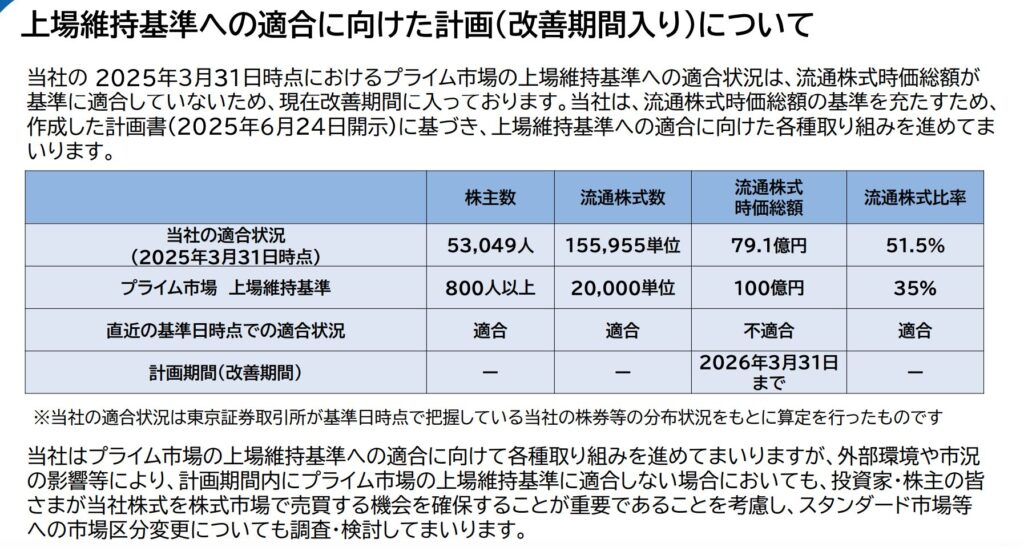

- 上場市場:東証プライム(ただし流通株式時価総額で基準未達、改善期間中)

企業紹介(事業内容・売上構成比)

シードは1957年創業のコンタクトレンズ専業メーカー。

国内初の使い捨てレンズを生み出し、国産ブランドとして安心感のある「シード1day Pure」シリーズを中心に販売しています。

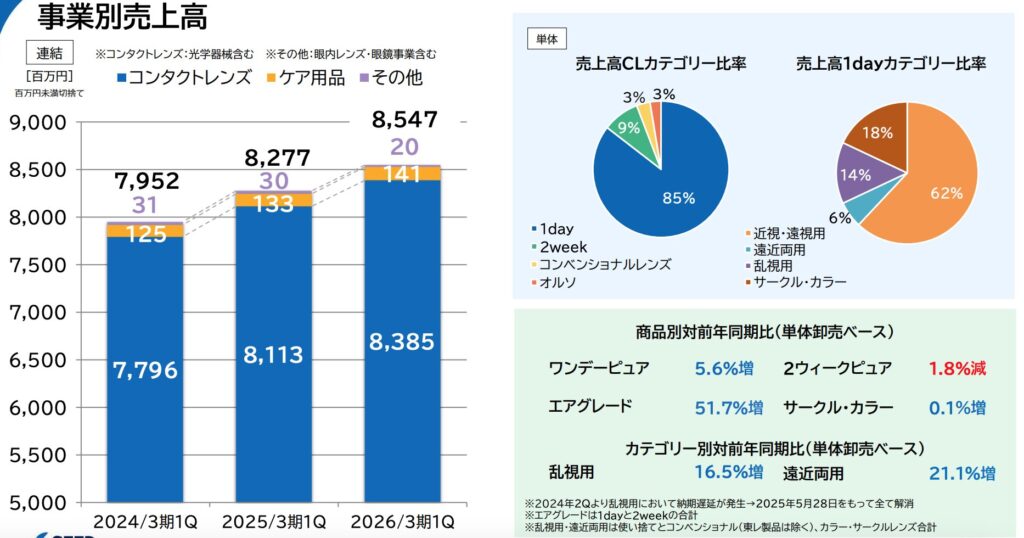

売上構成(2026年3月期1Q)

- コンタクトレンズ:約85%

- ケア用品:約9%

- その他(眼内レンズ・眼鏡など):約6%

投資の魅力

安定需要:近視人口増加、年齢層拡大による装用者増

高付加価値商品:乱視用・遠近両用・オルソケラトロジー(夜間装用)など、スペシャリティレンズが伸長

海外成長期待:東南アジア・インドを中心に市場拡大

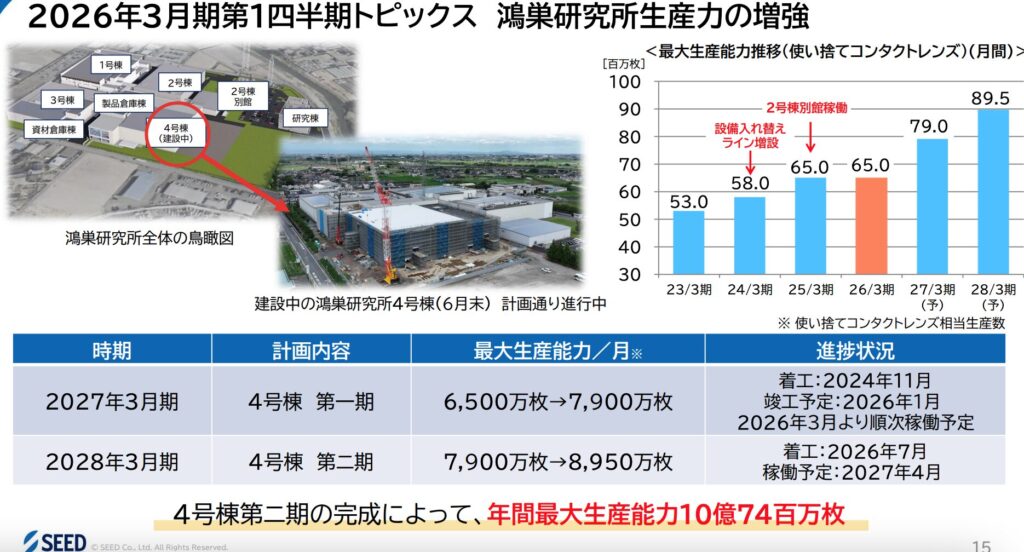

生産能力強化:鴻巣研究所で4号棟建設中、2027年に年産10億枚体制へ

新技術:スマートコンタクトレンズ、シリコーンハイドロゲル開発進行中

リスク・注意点

- ⚠ 為替リスク:輸入原材料が円安でコスト増

- ⚠ 借入依存度:研究所建設で有利子負債が増加傾向

- ⚠ 上場維持基準リスク:プライム市場基準(流通株式時価総額)未達、改善期間中

- ⚠ 競争激化:国内外で大手(J&J、アルコンなど)との競争あり

- ⚠ 新製品開発リスク:治験進捗や商品化時期の遅れ

まとめ

シードは、日常生活に欠かせないコンタクトレンズを手掛ける安定企業です。

国内市場だけでなく、海外の成長国市場や新技術開発にも積極的に取り組んでおり、今後の成長余地は大きいといえます。

実際、2026年3月期第1四半期は前年同期比で営業利益が+53.7%と大幅に増加しており、足元の業績も改善傾向です。

一方で、注意すべき点もあります。円安によるコスト増や、研究所建設に伴う借入金の増加、そしてプライム市場維持基準に未達というリスクは無視できません。

また、競合他社との競争も厳しく、新商品の開発・投入の遅れがあれば成長シナリオが崩れる可能性もあります。

投資家目線で見ると、シードは「大きな成長ポテンシャルを秘めた長期保有型銘柄」といえます。

配当も15円と安定的に減配をせず株主還元の姿勢も示しています。したがって、短期の値上がり益を狙うよりも、中長期でじっくり育てるスタンスが適しています。

ポートフォリオに医療・ヘルスケア関連の安定成長株を組み込みたい投資家にとっては、有力な候補のひとつとなるでしょう。