朝日ネット(3834)は投資対象になり得るか?決算から読み解く安定株の実力

2026年3月期・中間決算を受けて、

**朝日ネット(3834)は投資対象になり得るのか?**を、

個人投資家目線でわかりやすく整理します。

結論から言うと本銘柄は、

**「高成長は期待しにくいが、安定性と配当を重視する投資家向け」**の銘柄です。

Contents

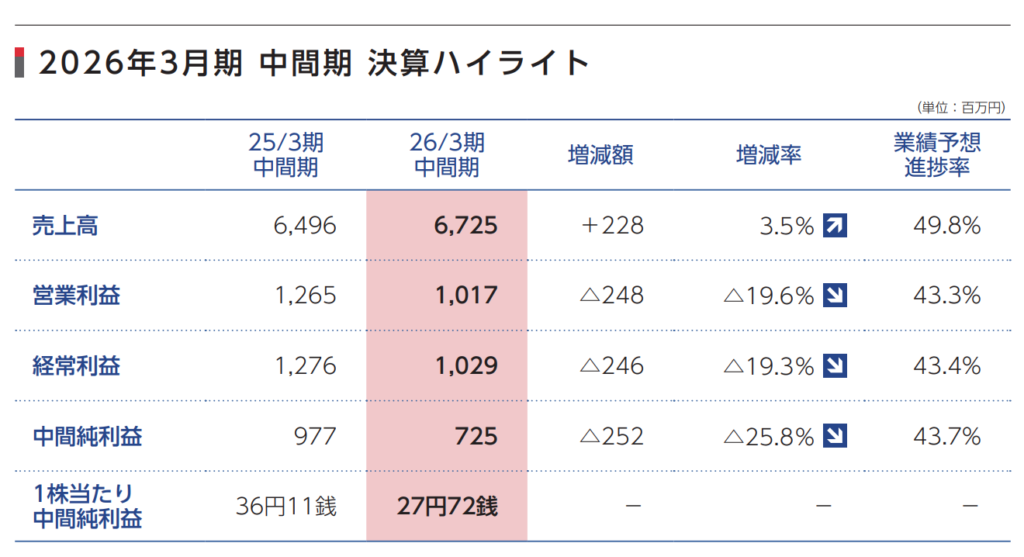

1. 2026年3月期 中間決算の概要

まずは今回の決算内容をシンプルに確認します。

- 売上高:67.2億円(前年同期比 +3.5%)

- 営業利益:10.1億円(▲19.6%)

- 経常利益:10.2億円(▲19.3%)

- 中間純利益:7.2億円(▲25.8%)

売上は増えたが、利益は大きく減少という内容でした。

2. 利益が減った理由は?

決算説明資料を見る限り、利益減少の主因は以下です。

- 回線・システム関連コストの増加

- 広告宣伝費など販管費の増加

- 教育支援サービス(manaba)の伸び悩み

重要なのは、

売上が落ちているわけではないという点です。

一方で、

「コスト上昇を価格転嫁できていない」

という構造的な弱さも見えます。

3. 財務体質は非常に優秀

朝日ネットの最大の強みは、財務の健全性です。

- 自己資本比率:約88%

- 実質無借金

通信系企業としては異例のレベルで、

倒産リスクは極めて低いと言えます。

この点は、

- 長期保有

- 配当目的

- 守備的ポートフォリオ

を考える投資家にとって大きな安心材料です。

4. 事業内容は「ストック型」で安定

主力事業

- ISP(ASAHIネット)

- IPv6卸サービス(v6コネクト)

- 教育支援プラットフォーム(manaba)

いずれも月額課金型のストックビジネスで、

解約率が低く、売上が急減しにくい構造です。

特にv6コネクトは売上拡大が続いており、

今後は利益貢献度の向上が注目点になります。

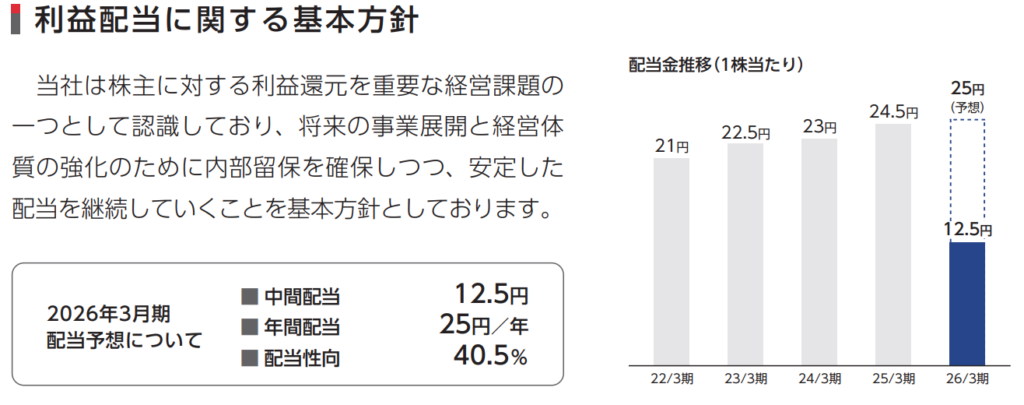

5. 配当は「派手さはないが安定」

- 2026年3月期 配当予想:25円(微増配)

高配当銘柄ではありませんが、

- 無理のない配当性向

- 強固な財務

を考えると、

減配リスクはかなり低い配当と評価できます。

🟢 投資対象として「評価できる点」

① 財務がかなり強い

- 自己資本比率 約88%

- 実質無借金に近いバランスシート

→ 通信系としてはかなり堅い部類。

景気後退・競争激化でも簡単には崩れない安心感があります。

② ストック型ビジネス

- ISP(ASAHIネット)、v6コネクト、manaba

→ 毎月課金・解約率低めのモデル - 売上が一気に崩れにくい

③ 配当が安定

- 配当性向は無理していない

- 今期も 微増配予想

高配当ではないですが、

**「減配しにくい配当」**という意味では評価できます。

🔴 投資対象として「注意すべき点」

① 利益が減っている(ここが最大の弱点)

- 売上:+3.5%

- 営業利益:▲19.6%

つまり

👉 成長はしているが、儲かりにくくなっている

原因は

- 回線・システムコスト増

- 販管費増

これは一時的とも言えるし、

今後も続く構造問題とも言えるのが悩ましいところ。

7. 結論:どんな人に向く銘柄か?

朝日ネットは、

- 短期で値上がりを狙う人

- 成長株を探している人

には向きません。

一方で、

- 安定重視

- 配当を受け取りながら長期保有

- ポートフォリオの守り役

を求める投資家にとっては、

**「条件付きで投資対象になり得る銘柄」**です。

今後は、

- 下期で利益率が改善するか

- v6コネクト事業の収益性

この2点を注視したいところです。

※本記事は投資判断の参考情報であり、売買を推奨するものではありません。最終的な投資判断はご自身で行ってください。