SBI・S・米国高配当株式ファンド(年4回決算型)|初心者が積立で配当を受け取りたいなら最有力候補!

「投資を始めてみたいけど、値動きが怖い」「毎月の積立で配当が少しでも入ったらうれしい」――そんな声をよく聞きます。

株式投資と聞くと「値上がり益」を狙うイメージが強いですが、実際には**定期的に配当金をもらう“インカムゲイン”**を目的にする投資家も少なくありません。

そこで注目されているのが、SBI・S・米国高配当株式ファンド(年4回決算型)。

このファンドは米国の高配当株ETF「SCHD(シュワブ米国配当株式ETF)」に投資し、年4回の分配金を受け取れる仕組みになっています。

しかも、信託報酬は業界最低水準。まさに「初心者が安心してコツコツ積立できるファンド」として人気急上昇中です。

この記事では、最新データをもとに「特徴・メリット・リスク・比較」を徹底解説します。

| 投資判断 | 評価ポイント |

|---|---|

| ◎ 初心者におすすめ | 年4回の分配金で投資の実感を得やすい |

| ◎ 低コスト | 信託報酬0.1227%は業界最低水準 |

| ◎ 新NISA対応 | 非課税枠を使った積立投資に最適 |

| △ 注意点あり | 為替リスク・分配金の変動は避けられない |

結論として、「配当を楽しみながら長期積立をしたい初心者」には有力な選択肢です。

銘柄基本情報(2025年8月末時点)

| 項目 | 内容 |

|---|---|

| 基準価額 | 約9,698円(2025年8月28日) |

| 純資産総額 | 約1,559億円 |

| 信託報酬 | 年0.1227%(税込、2025年5月改定) |

| 分配状況 | 2025年6月:62円、2025年3月:0円 |

| 決算頻度 | 年4回(3・6・9・12月) |

| 為替ヘッジ | なし |

| 購入可能場所 | SBI証券限定 |

ポイントは「業界最低水準の信託報酬」と「四半期ごとの分配金」。

コストを抑えながら、配当を実感できる仕様になっています。

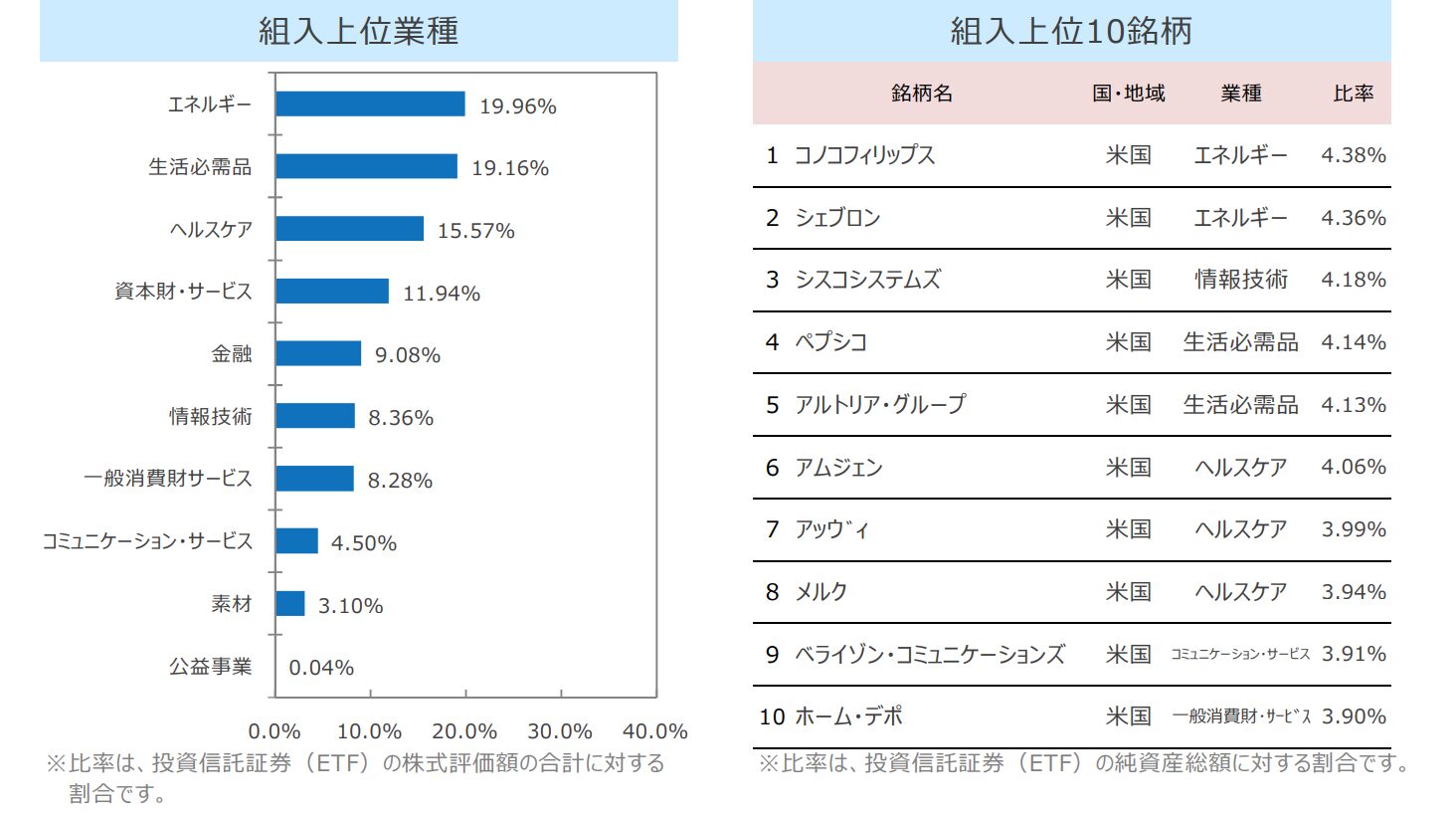

企業紹介(投資対象:SCHD)

SBI・S・米国高配当株式ファンドの実質的な投資先は SCHD(シュワブ米国配当株式ETF) です。

- 対象インデックス:ダウ・ジョーンズ USディビデンド100指数

- 構成銘柄数:約100社

- 選定基準:10年以上連続して配当を出している企業を中心に選定

- 主な業種構成:

- 情報技術(例:シスコシステムズ)

- ヘルスケア(例:メルク)

- 金融(例:ブラックロック)

- 生活必需品(例:ペプシコ)

👉 図:セクター別構成比(円グラフイメージ)

このように「成長性のある米国企業」かつ「安定配当」が両立したポートフォリオになっています。

投資の魅力

メリットまとめ

- 分配金が年4回 → 投資の実感を得やすく、生活に取り込みやすい

- 低コスト → 信託報酬0.1227%は国内外ETF含めても極めて低水準

- 分散効果 → 約100銘柄への分散で個別株リスクを軽減

- 新NISA対応 → 非課税で配当を受け取り、再投資も可能

- つみたて可能 → 毎月1万円からでもスタートできる

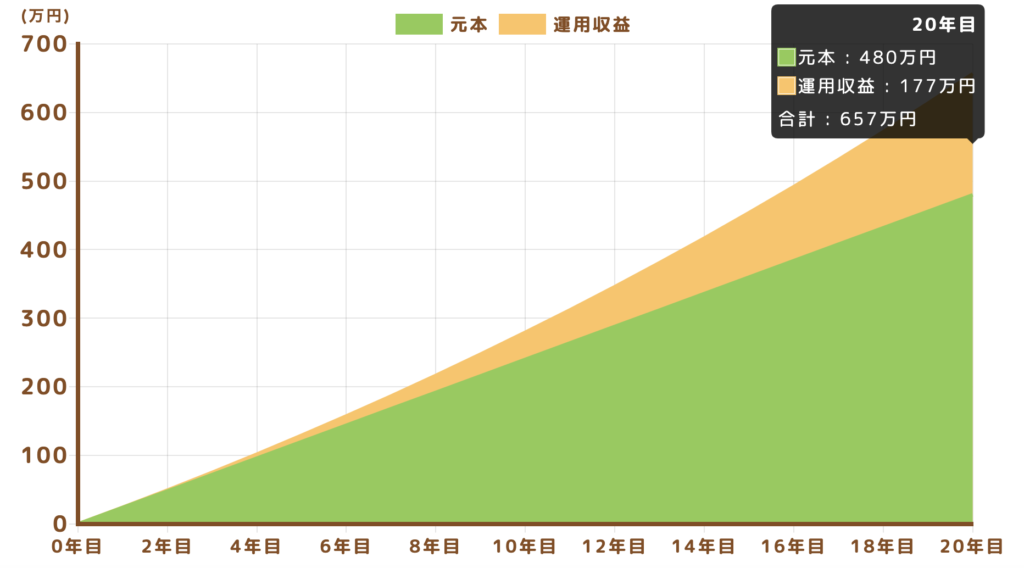

👉 図:毎月2万円積立 × 20年 × 年3%運用想定

- 元本:約480万円

- 運用益:約177万円

- 合計:約657万円

配当を再投資すればさらにリターンは上積みされ、老後資金形成に直結します。

リスク・注意点

初心者が見落としがちなリスクを整理します。

- ⚠ 為替リスク:円高になると基準価額が下落する可能性あり

- ⚠ 分配金の変動:2025年3月は「0円」実績 → 必ず毎回出るわけではない

- ⚠ 米国市場の影響:金利上昇局面や景気後退では株価・配当が減少

- ⚠ 税制変更リスク:NISA制度の改正や米国課税の影響を受ける場合あり

- ⚠ インフレ影響:米国金利動向によって株式市場が不安定化

他銘柄との比較表

| ファンド | 投資対象 | 配当頻度 | 信託報酬 | 特長 |

|---|---|---|---|---|

| SBI・S・米国高配当株式 | SCHD | 年4回 | 0.1227% | バランス良し、分配安定感あり |

| 楽天・米国高配当株式 | HDV | 年2回 | 約0.209% | 公益株比率高くディフェンシブ |

| eMAXIS Slim 米国株式 | S&P500 | 分配なし(再投資) | 0.093% | 成長重視、配当なし |

| 野村つみたて外国株 | MSCIコクサイ | 分配なし | 0.11% | 世界分散、安定志向 |

よくある質問

Q1. 分配金は必ず年4回もらえますか?

A. いいえ。年4回の決算はありますが、必ず分配金が出るわけではありません。実際に2025年3月は「0円」でした。市場環境や投資先企業の配当状況によって変動します。

Q2. 為替リスクはどう対処すればいいですか?

A. 本ファンドは為替ヘッジなしなので、円高時には基準価額が下がる可能性があります。

対処法としては、

- 長期投資を前提にする(為替変動は時間でならす)

- 毎月の積立で「円高・円安を平均化」する

といった方法が有効です。

Q3. 新NISAで買うのと特定口座で買うの、どっちがいい?

A. 基本的には 新NISA口座がおすすめ です。

理由は、分配金にも非課税が適用されるからです。通常は米国課税+日本課税がかかりますが、日本分はNISAで非課税になります。

Q4. 配当金は自動で再投資できますか?

A. はい。SBI証券での買付なら「再投資型」を選ぶことで分配金をそのまま自動で再投資できます。これにより複利効果を享受できます。生活費に使いたい場合は「受取型」を選びましょう。

Q5. eMAXIS Slim 米国株式(S&P500)との違いは?

A. eMAXIS Slim 米国株式は「配当を出さずに再投資」するタイプで、成長性重視です。

一方で、SBI・S・米国高配当株式ファンドは「定期的な配当を楽しみながら投資」できるタイプ。どちらが良いかは、“キャッシュフローを重視するか、資産拡大を重視するか” の考え方次第です。

Q6. 初心者は毎月いくらから始めればいい?

A. SBI証券なら毎月100円から積立可能です。実際には、毎月1万円〜2万円をコツコツ積み立てる人が多いです。将来的に月1〜2万円の配当金を目指すなら、数百万円以上の投資元本が必要になるので、早めにスタートするのが有利です。

Q7. 投資信託とETF(SCHD)を直接買うのはどっちがいい?

A. ETFを直接買う方がコストはわずかに安くなりますが、米ドルでの取引が必要で、分配金もドルで受け取る必要があります。

初心者には、手間の少ない「投資信託(円建て・自動積立可能)」の方が使いやすいでしょう。

Q8. 分配金は将来増えていく?

A. 過去のSCHDの実績を見ると、長期的に分配金は増加傾向にあります。ただし、短期的には減配やゼロ配もあります。あくまで「波はあるが長期的には右肩上がり」と考えるのが現実的です。

Q9. インフレに強い?

A. 高配当株はディフェンシブ要素が強く、インフレ局面でも比較的安定しています。ただし金利急騰時には株価下落リスクもあるため、万能ではありません。

Q10. どんな人におすすめ?

A. まとめると、以下のような人に向いています。

- 株価の上げ下げより「定期的な配当」を重視したい人

- コツコツ積立で資産形成したい初心者

- 新NISAの非課税枠をうまく使いたい人

- 将来「配当生活」を目指してみたい人

まとめ

SBI・S・米国高配当株式ファンド(年4回決算型)は、**「配当を楽しみながらコツコツ積立したい初心者」**にぴったりの投資信託です。

投資対象であるSCHDは、10年以上連続配当実績を持つ米国企業を厳選したETFで、配当と成長性のバランスが取れています。

信託報酬はわずか0.1227%と、業界最低水準にまで引き下げられました。

低コストは長期投資において非常に大きなアドバンテージです。さらに、新NISA制度に対応しているため、非課税メリットを享受しながら分配金を受け取り、そのまま再投資に回すことも可能です。

ただし注意点もあります。為替リスクは避けられず、円高局面では基準価額が下がることがあります。

また、分配金は毎回安定して支払われるわけではなく、2025年3月のように「0円」となることもあります。つまり「年4回の配当が必ずもらえる」と考えるのは誤りです。

下落局面で安く積立購入できることが将来のリターン拡大につながります。投資の基本は「時間を味方につけること」。このファンドは、まさにその戦略に合致しています。

配当の実感を得ながら、着実に資産形成したい初心者に最適な投資信託といえるでしょう。