ソラスト(6197)投資分析レポート|医療・介護・保育を支える成長企業

少子高齢化が進む日本社会では、「医療・介護・保育」の需要が拡大し続けています。これらの分野は景気に左右されにくい「ディフェンシブ銘柄」としても注目されています。

その中で、医療事務受託を起点に事業を広げ、現在では医療・介護・こども事業を柱とするのが 株式会社ソラスト(証券コード:6197) です。

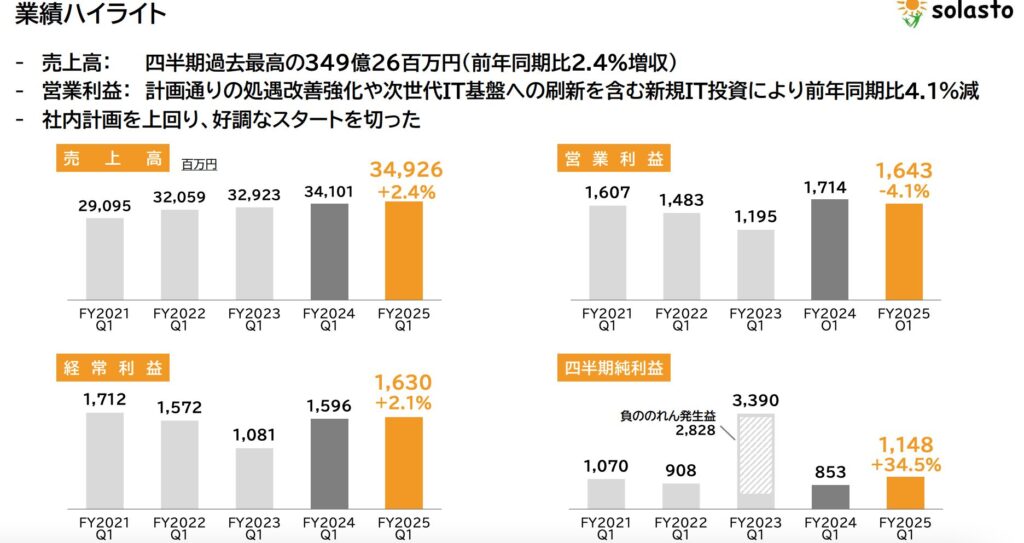

直近の決算(2025年4〜6月期)では、売上高が過去最高を更新し、堅調な成長を確認できました。また、株主還元の強化も打ち出しており、配当性向50%超に加えて自己株式取得(自社株買い)も実施しています。

本記事では、ソラストの基本情報から最新決算のポイント、投資の魅力とリスクまでを徹底解説します。

✅ 投資判断:中長期的に「買い」検討余地あり

- 売上は過去最高を更新(FY25 Q1:349億円、前年同期比+2.4%)

- 株主還元強化:配当性向50%超、自己株取得上限14億円

- 医療・介護は堅調成長、こども事業は分社化でリスク分散

- IT投資・DX推進により、中長期での効率改善・利益率向上に期待

総評: 短期的にはIT投資で利益率が低下する可能性があるものの、長期的には医療・介護需要の安定成長とDXによる効率改善が見込めます。

株主還元姿勢も明確で、配当狙いの投資家に適した銘柄といえるでしょう。

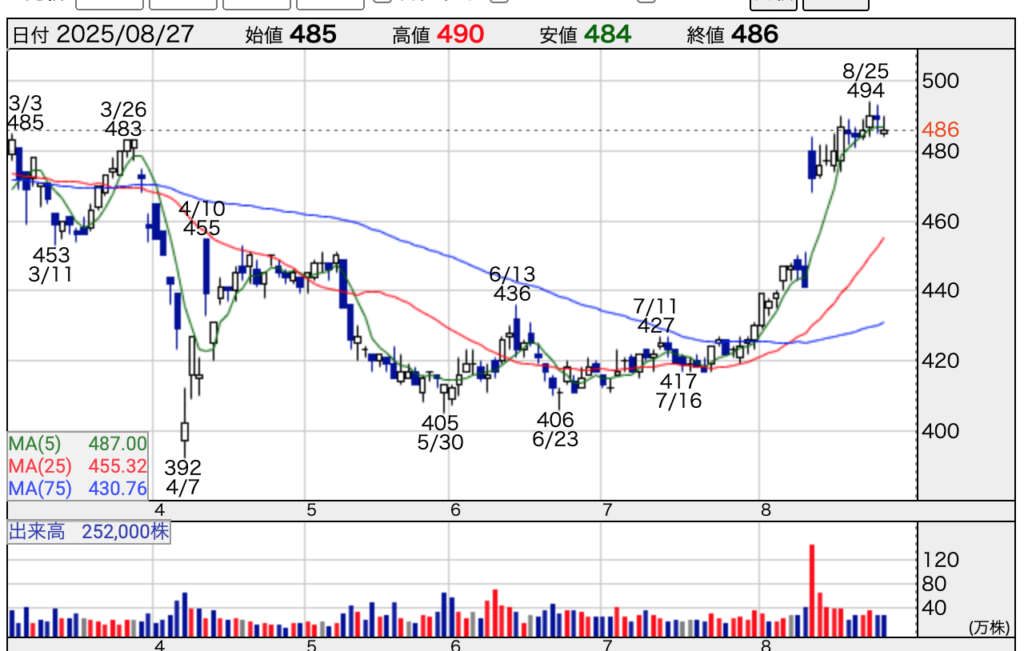

銘柄基本情報(2025年8月時点)

| 株価 | 486円 |

| 時価総額 | 451億円 |

| 配当利回り | 4.5% |

| PER | 12.7倍 |

| PBR | 2.0倍 |

| ROE | 17.3% |

| 配当性向 | 46.6% |

| 自己資本比率 | 33.5% |

企業紹介(事業内容・売上構成比)

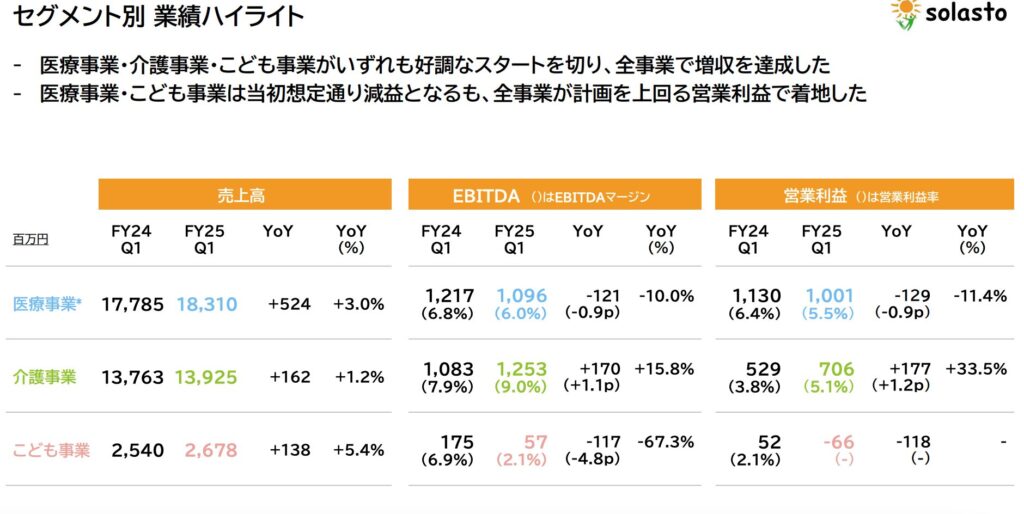

ソラストは「医療」「介護」「こども」の3事業を展開しています。

医療事業(売上構成:約52%)

医療事務受託を中心に、DXサービスやコンサルティングへ拡大中。価格交渉の成果により売上増を確保。

👉 Q1売上:183億円(前年比+3.0%)、営業利益は前年比▲11.4%(処遇改善費用の影響)

介護事業(約40%)

有料老人ホーム、グループホーム、デイサービス、訪問介護など。稼働率改善で収益性が向上。

👉 Q1売上:139億円(前年比+1.2%)、営業利益は+33.5%の大幅増

こども事業(約8%)

認可保育所などを展開。保育士採用費や施設コスト増で赤字計上。

👉 Q1売上:26億円(前年比+5.4%)、営業損失67%減益

投資の魅力

🔹 成長性と安定性の両立

- 医療・介護分野は「社会的インフラ」として景気に左右されにくい

- 高齢化社会で需要が増え続ける「成長市場」

🔹 株主還元強化

- 配当性向50%超を維持

- 自己株式取得(上限14億円、発行済株式数の約4.8%)

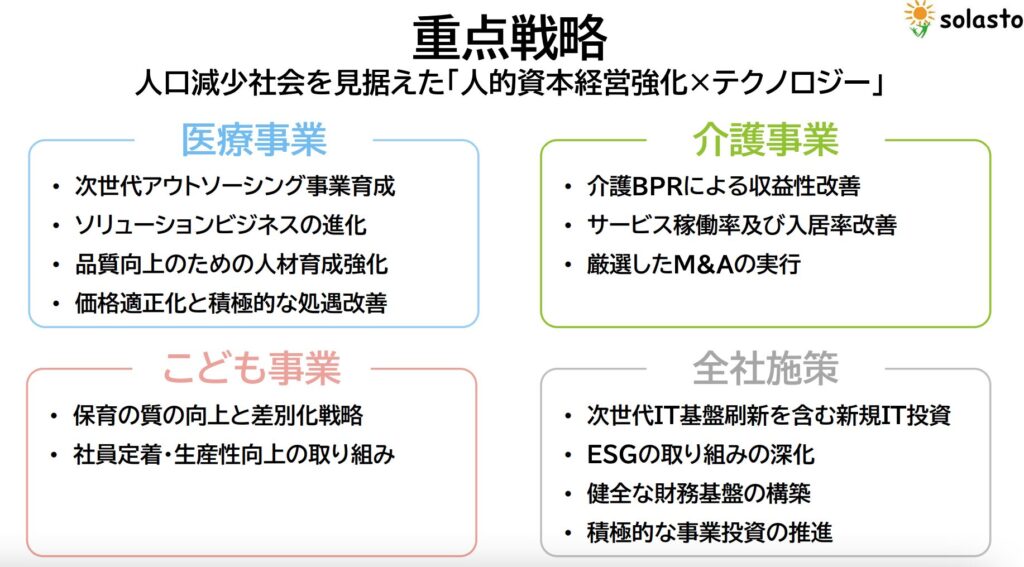

🔹 IT投資・DX推進

- Google基盤への移行、AI活用による業務効率化

- 医療DXや介護BPRで利益率向上に寄与

🔹 分社化によるスピード経営

- こども事業を2026年4月に新会社へ分社化

- 市場変化に素早く対応可能に

👉 図:株主還元方針(配当+自社株買いのイメージ)

リスク・注意点

⚠️ 投資前に押さえておきたいリスク

- 👶 少子化の進行 → 保育事業の縮小リスク

- 🏥 医療機関との価格交渉 → 契約失注の可能性あり

- 💻 IT投資 → 短期的には利益圧迫(FY25 Q1も営業利益▲4.1%)

- 🏦 人材確保コスト → 介護・保育分野では人件費上昇圧力

他銘柄との比較表(同業界)

| 銘柄 | 事業領域 | 配当利回り | PER | 特徴 |

|---|---|---|---|---|

| ソラスト | 医療・介護・保育 | 4.5% | 12.7倍 | DX強化、分社化で柔軟性 |

| ベネッセHD | 教育・介護 | 未定 | 19.8倍 | 保育・介護を併営、教育収益も柱 |

| シダー | 介護 | 2.6% | 10.2倍 | 小規模介護施設を展開 |

まとめ

ソラスト(6197)は、医療・介護・保育という「社会に不可欠なサービス」を支える企業です。FY2025第1四半期決算では売上高が過去最高を更新し、全事業で増収を達成しました。

一方で、処遇改善や新規IT投資の影響により営業利益は減益となりましたが、これは中長期的に人材定着や効率性改善につながる戦略的投資です。

株主還元方針も強化されており、配当性向50%超を維持しつつ、自己株式取得も実施。安定的な配当とともに株主へのリターンを重視する姿勢は長期投資家に安心感を与えます。

リスクとしては、こども事業の赤字や人件費上昇、医療機関との価格交渉による契約失注などがあります。ただし、こども事業の分社化やDX推進により、リスク分散と効率改善が期待できます。

総合的にみると、ソラストは「安定成長+株主還元」の両立を目指す銘柄であり、配当重視の投資家にとって中長期保有を検討する価値があると言えるでしょう。